艾瑞:2011国内网游市场414亿元 环比增17.5%

|

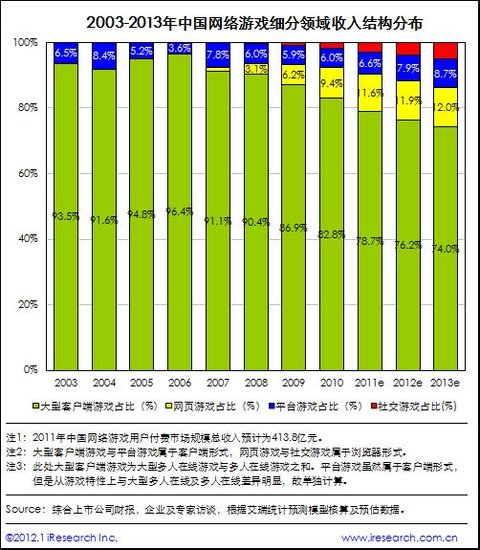

1月11日消息,据艾瑞数据显示,2011年中国网络游戏用户付费市场规模为413.8亿元,环比增长17.5%。 从中国网络游戏市场生命周期来看,在经历了2002-2005年的爆发式增长期与2006-2008年的游戏商业模式创新期之后,自2009年起,网络游戏市场整体增速明显放缓,竞争越来越激烈。 2010年起,面对社区交友、手机游戏、微博等互联网娱乐产业的高速发展,网络游戏用户的时间与精力正在被分散,而随着互联网娱乐产业内容的多样化与精细化,网络游戏用户对产品的要求也日趋提高,单一乏味的游戏内容与游戏方式已经不能满足用户的需求。因此,艾瑞咨询认为,虽然网络游戏仍然是中国互联网经济中的支柱型产业之一,但是行业进入红海争夺已成定局。 未来几年中,网络游戏整体市场规模的增长速度会进一步降低,企业之间的争夺将会在越来越考验各个企业的核心竞争力,营销手段、用户资源、产品研发与运营、人才团队,甚至公关能力等,各个层面都将进入白刃相见的争夺之中。而海外的广阔市场也会成为国内企业争先抢夺的资源。 市场规模:细分领域产品线日益丰满 各具核心竞争力 中国网络游戏行业经历了近十年的发展,行业已经非常成熟。从整体情况来看,虽然近两年用户活性有所下降,客户端游戏仍然是市场的主流部分,而社交游戏和网页游戏今年都保持不错的增长情况,扩大了这一片市场的在网络游戏整体市场中的占有率。整个市场的各个细分产品线都日益丰满和具备自身竞争力。从游戏整体品质和用户体验来看,客户端游戏仍具备一定优势,从用户状态来看,客户端游戏的用户趋于稳定,消费能力和精力投入上都趋于饱和,而网页游戏和社交游戏用户仍会出现较大的起伏,用户留存率、黏性和付费率还需要进一步的培养。未来,艾瑞预计在中国网络游戏行业中,客户端游戏将保持在七成左右的市场占有率,其他部分则被几个细分领域瓜分。

转播到腾讯微博

转播到腾讯微博

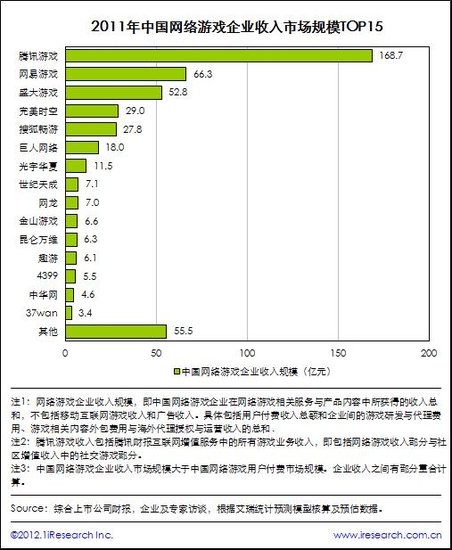

竞争现状:异业合作与海外扩张成为行业主流 在企业端的竞争与发展中,当今的企业已经已经不仅仅局限于大型客户端游戏上的市场争夺,而是将整个战火蔓延到了各个细分市场。无论是目前的大中型游戏企业,还是小型研发公司和团队,甚至是互联网的其他从业公司,都纷纷参与其中。 除了竞争也有合作,运营商、研发商、渠道商等各个环节的合作与资源整合也成为了当前的主流,这不仅仅是国内或者行业内的,也已经涉及到了海外和游戏行业外。 从趋势来看,网络游戏上市公司仍然在前十中占有主要份额,而前三企业的收入总和则占据中国网络游戏市场整体份额的一半左右,网络游戏市场的集中化表现保持不变。 从细分行业来看,以网页游戏为主营业务的企业在TOP15中占四个席位。 与此同时,网络游戏市场产品为王的情况也仍然保持,排名靠前的网络游戏企业均拥有成熟的明星产品和产品线。 综上所述,在整个网络游戏行业的竞争格局当中,拥有大型明星产品、庞大用户资源、充足现金流的游戏运营型企业仍将在未来主导整个中国网络游戏市场的格局,另一方面,垂直细分领域中的领头企业也会在整体市场获得不错的话语权。

未来趋势:网络游戏全球化与市场运营精细化 频繁的交易、膨胀的产品、饱和的用户、不断涌现的微领域和微创新组成了目前的市场生态环境。广阔的海外市场、越来越多的开放平台,反应了目前的从业者心态正在走向合作、共赢、开放、独立。面对中国网络游戏用户付费市场逐渐饱和的局面,中国网络游戏全球化战略是企业寻找新蓝海的最佳途径,而国内市场的精细化运营则是不能舍弃的红海生存法则。这两点将构成2012年中国网络游戏企业的主要战略和目标,中国游戏公司在全球的行业地位和覆盖率也会随之提高。 总而言之,谁先掌握海外渠道和海外各个市场,谁能在降低运营成本的同时获得最佳回报率和现金转化,谁就能占得先机和未来游戏行业的话语权。 (编辑:网销中国) |

ofo回应2.5亿元诉讼:

ofo回应2.5亿元诉讼: 一个传统面包企业如何

一个传统面包企业如何 共享汽车途歌获2200万

共享汽车途歌获2200万 香港五大顶级域名4月

香港五大顶级域名4月 全球十大顶级域名总量

全球十大顶级域名总量-

据媒体报道,从2月中教训开始广东一直居人口回...[详细]

据媒体报道,从2月中教训开始广东一直居人口回...[详细]

-

猎豹回应谷歌下架 原标题: 猎豹移动约45款应...[详细]

猎豹回应谷歌下架 原标题: 猎豹移动约45款应...[详细]

-

字节跳动已经低调上线搜索产品。 7月31日,今...[详细]

字节跳动已经低调上线搜索产品。 7月31日,今...[详细]

-

近日,互金见闻收到一份视频显示,1月8日晚间...[详细]

近日,互金见闻收到一份视频显示,1月8日晚间...[详细]

-

记者今天(8日)从公安部获悉,针对自媒体网络...[详细]

记者今天(8日)从公安部获悉,针对自媒体网络...[详细]

-

和马云竞争太多,有时候也很困惑。12月6日下午,...[详细]

和马云竞争太多,有时候也很困惑。12月6日下午,...[详细]

-

10月20-23日,第24届中国国际广告节在湖南长沙...[详细]

10月20-23日,第24届中国国际广告节在湖南长沙...[详细]

-

继京东将成为北京住房租赁市场支持平台的消息...[详细]

继京东将成为北京住房租赁市场支持平台的消息...[详细]

-

近日,百度宣布取消原有新闻源数据库, 网络营...[详细]

近日,百度宣布取消原有新闻源数据库, 网络营...[详细]

-

网络营销产生于20世纪90年代,发展至今。90年...[详细]

网络营销产生于20世纪90年代,发展至今。90年...[详细]